Nhập môn chứng khoán – EP6 – “Bom nợ” Evergrand và những con số phía sau công ty ( Phần 1 )

24/09/2021

Nhập môn chứng khoán – EP7 – Những điều cần biết về Margin

29/09/2021Nhập môn chứng khoán – EP7 – “Bom nợ” Evergrand và những con số phía sau công ty ( Phần 2 )

Trong phần trước, chúng ta đã có được một cái nhìn tổng quan về quả ” bom nợ ” Evergrande và đã cùng nhau phân tích một trong những lý do chính khiến Evergrande lâm vào tình trạng hiện tại. Trong phần này hãy cùng nhau phân tích tiếp những con số bất thường đằng sau “gã khổng lồ” Evergrande nhé.

Nếu bạn chưa đọc phần 1 của bài viết này, TESEF khuyên bạn nên đọc qua trước khi đọc phần 2 này để có cái nhìn tổng quan nhất.

https://tesef.net/nhap-mon-chung-khoan-ep6-bom-no-evergrand-va-nhung-con-so-phia-sau-cong-ty-phan-1/

2. Khoản nợ 300 tỷ USD và những con số đằng sau đó.

2.2 Evergrande và những điểm bất thường trong cơ cấu tài sản

Như hình trên, chúng ta có thể thấy doanh thu của Evergrand vẫn tăng trưởng. Với nhiều nhà phân tích. Đây là một tín hiệu khá tích cực và chẳng có gì xấu với công ty này cả.

Tuy nhiên, chỉ lợi nhuận tăng trưởng thôi là không đủ, vấn đề thực sự của Evergrande nằm ở cơ cấu nợ và tài sản. Đây mới là khối ung dẫn đến tình trạng của Evergrande ngày hôm nay

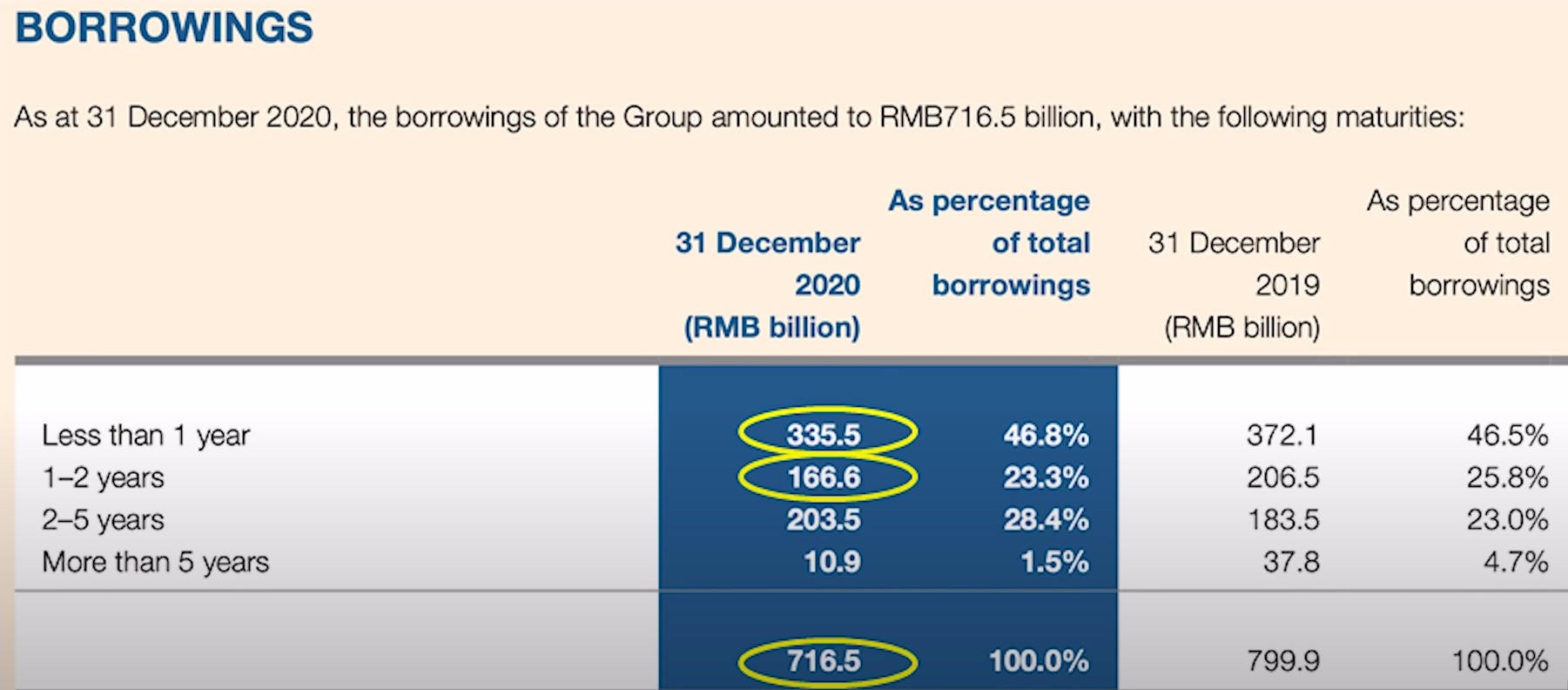

Đầu tiên là nợ.

Như ảnh trên bạn có thể nhìn, gần 1 nửa số nợ của Evergrande là nợ ngắn hạn và phải tất toán trong vòng 1 năm.

Trong một thị trường bình thường, thì đây cũng đã được đánh giá là một tỷ lệ rất xấu rồi.

Chưa kể với việc bị chính phủ siết chặt các khoản tín dụng. Nó chẳng khác gì lòng lọng đang treo vào cổ Evergrande.

Khả năng công ty có thể xoay đủ tiền và trả nợ là rât thấp.

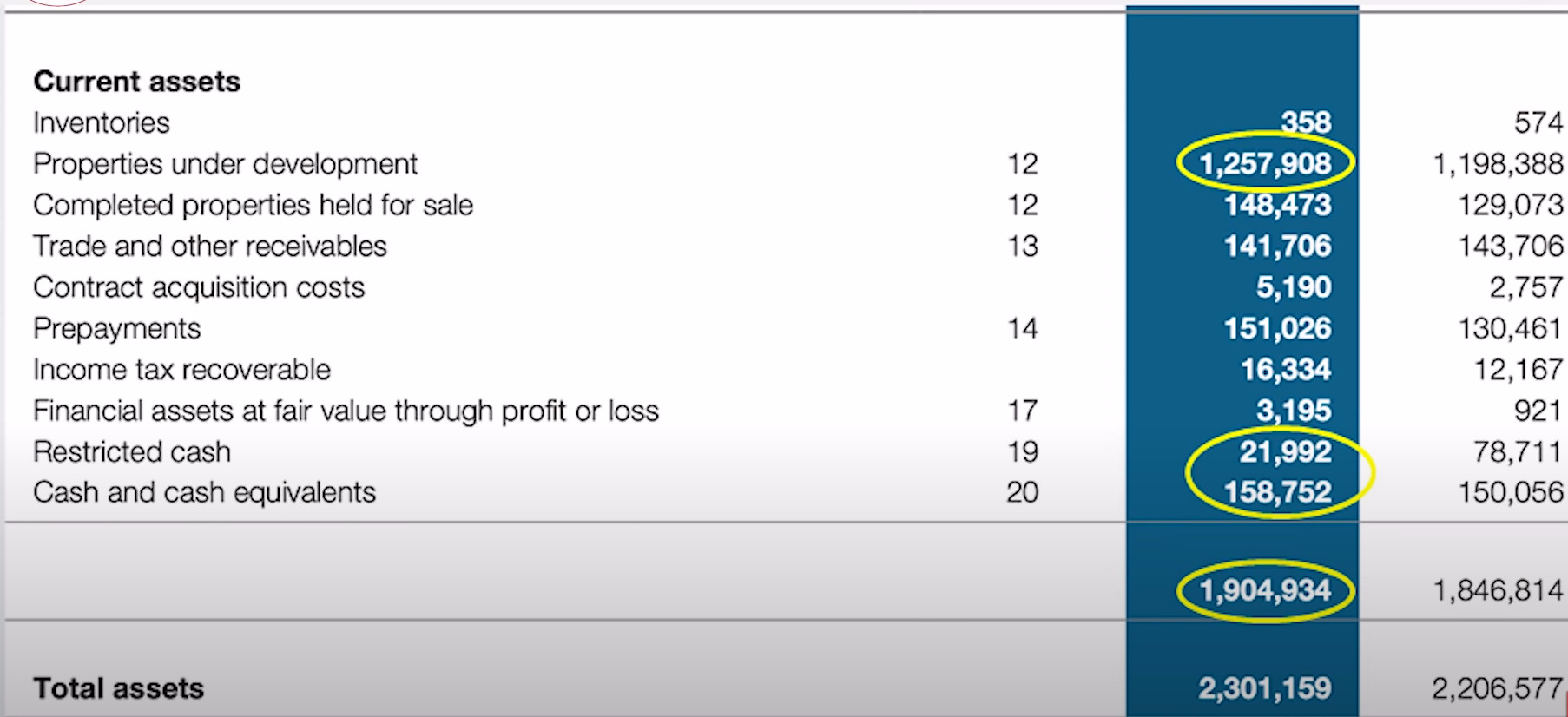

Thứ 2 là chất lượng tài sản.

Nợ ngắn hạn nhiều đã đành. Các tài sản của Evergrande cũng đang gặp vấn đề rất lớn về tính thanh khoản.

Như các bạn có thể thấy, tổng tài sản của Evergrande rơi vào 2,301,159 triệu NDT ( nhân dân tệ ) mà một nửa trong đó là các tài sản đang xây dựng dở dang ( properties under development ).

Mà tài sản đang xây dựng dở dang thì tính thanh khoản vô cùng kém. Nếu như ngắn hạn, đến kì phải tất toán các khoản nợ. Evergrande sẽ phải đôi mặt với vô vàn khó khăn. Mà trường hợp tiêu cực nhất là sẽ phá sản công ty.

2.3 Hoạt động kinh doanh yếu kém.

Như chúng ta đã phân tích ở trên, doanh thu của Evergrande vẫn tăng đều. Nhưng lý do đằng sau của việc tăng trưởng doanh thu này lại nằm ở việc Evergrande đã phải chi ra rất nhiều để có được mức tăng trưởng như vậy.

Cụ thể chi phí quản lý đã tăng 6,3% từ 19.81 tỷ USD lên 21.06 tỷ USD

Chi phí bán hàng và marketing đã tăng 37,2 % từ 23.25 tỷ USD lên 31.96 tỷ USD

Trong khi đó, đúng trong khoảng thời gian này. Thị trường bất động sản Trung Quốc cũng đã chứng kiến mức hạ nhiệt chưa từng có trước những tác động của Chính phủ.

Do đó, có thể nói việc đẩy mạnh việc bán hàng. Marketing trong khi giá nhà đang giảm lại là con dao tự cứa vào tay của công ty.

Tóm lại.

Cả 3 yếu tố trên gộp lại chính là đòn giáng mạnh có thể đánh sập một “ người khổng lồ “ như Evergrande.

Theo quan điểm cá nhân. Với chính sách hiện tại của Trung Quốc, sẽ rất khó để chính phủ ra tay cứu trợ Evergrande.

Mà thay vào đó, họ sẽ bơm tiền vào giải quyết các khoản nợ xấu với các bên liên quan trong chuỗi cung ứng với Evergrande.

Tất nhiên để biết được chính xác thì chúng ta vẫn phải theo dõi động thái của Chính phủ đối vởi Evergrande lần này.

3.Evergrande sẽ ảnh hưởng như thế nào đến thị trường Việt Nam

Vậy thì, câu chuyện của Evergrande liên hệ tới Việt Nam như thế nào.

Và ảnh hưởng gì tới Việt Nam?

Đến thời điểm hiện tại, theo quan điểm cá nhân, TESEF chưa thấy có sự liên hệ nào rõ ràng.

Thứ nhất.

Theo ghi nhận, các chính sách hạ nhiệt thị trường bất động sản tại Việt Nam khác với Trung Quốc.

Thứ hai.

Thị trường Việt Nam không do các nhà đầu tư bất động sản Trung Quốc thúc đẩy mạnh như một số thị trường khác.

Thứ ba.

Mối liên hệ giữa bất động sản và hệ thống ngân hàng ở Việt Nam khá chặt chẽ. Chính phủ có sự linh hoạt trong vấn đề giải cứu hay không cứu doanh nghiệp và thị trường.

Vì vậy, cho đến lúc này, quá sớm để liên hệ giữa câu chuyện của Evergrande với các công ty tại Việt Nam.

Sự việc Evergrande gây ảnh hưởng xấu đến Phố Wall có thể là một tin không tốt cho tâm lý nhà đầu tư ở thị trường chứng khoán trong nước.

Tuy nhiên, trong lộ trình mở cửa trở lại và phục hồi kinh tế. Tâm lý chung vẫn sẽ là theo dõi và chờ đợi. Và hoạt động sản xuất cũng phải mất vài tháng để thật sự quay lại mức 50-60%.

Như vậy, theo TESEF.

Dòng tiền chưa thể rút ra khỏi chứng khoán để đổ vào kinh tế thực một cách nhanh chóng được.

Theo đó mà nói. Những đợt sụt giảm chứng khoán có thể diễn ra ở quy mô của những đợt điều chỉnh. Hơn là tháo chạy hoảng loạn hay sụp đổ.

Hy vọng những phân tích của TESEF sẽ giúp bạn có thêm nhiều góc nhìn về thị trường. Từ đó có thể đưa ra những chiến lược tốt nhất trong quá trình đầu tư

Chúc các bạn đầu tư thành công.

( Bài viết có tham khảo phân tích của giảng viên Hồ Quốc Tuấn của đại học Bristol, Anh và kênh Tài chính kinh doanh ).

Hiện tại Tesef có Khóa học chứng khoán cơ bản và nâng cao hoàn toàn Miễn Phí, đó là hành trang giúp bạn tích lũy kiến thức và hiểu hơn về thị trường chưng khoán.

Nếu bạn quyết tâm và nghiêm túc học tập thì bạn đăng ký vào link bên dưới

CỘNG ĐỒNG CHIA SẺ KIẾN THỨC & CƠ HỘI ĐẦU TƯ TESEF

![]() Địa chỉ: 95 Đường Láng – Ngã Tư Sở – Hà Nội

Địa chỉ: 95 Đường Láng – Ngã Tư Sở – Hà Nội

![]() Hotline: 0862 08 08 01

Hotline: 0862 08 08 01

![]() Group: https://www.facebook.com/groups/265096184746462

Group: https://www.facebook.com/groups/265096184746462![]() Youtube:

Youtube:

https://www.youtube.com/channel/UCQZaYSPySGQInI_UL_130pg

{kind=link}

{kind=link}

{kind=link}